随着全球新一轮科技革命和产业变革深入发展,以及国内经济进入高质量发展新阶段,中国制造业正经历一场深刻的数字化转型与智能化升级。在这一宏观背景下,智能制造装备作为融合先进制造技术、信息通信技术和人工智能技术的实体载体,已成为推动制造业向高端化、智能化、绿色化发展的核心动力与关键基石,其产业链的繁荣与成熟度直接关系到“制造强国”战略目标的实现。

一、 发展驱动力:制造业转型的内在需求与外部推力

中国智能制造装备产业的蓬勃发展,并非无源之水,其背后是多重动力共同作用的结果:

- 政策引领与战略布局: 从《中国制造2025》将“智能制造”作为主攻方向,到“十四五”规划纲要明确提出深入实施智能制造工程,国家层面一系列顶层设计与配套政策为产业发展提供了清晰的路线图和强有力的支持,营造了良好的政策环境。

- 市场需求升级与成本压力: 下游制造业,尤其是汽车、电子、新能源、航空航天等领域,对产品精度、生产效率、柔性化生产能力的要求不断提高。人口红利消退带来的劳动力成本上升,迫使企业寻求通过“机器换人”和智能化改造来降本增效,释放出巨大的市场需求。

- 技术融合与创新突破: 传感器、工业机器人、高端数控机床、增材制造(3D打印)等硬件技术持续进步,与5G、工业互联网、大数据、数字孪生、人工智能等新一代信息技术深度融合,不断拓展智能制造装备的能力边界与应用场景。

二、 产业链全景:自上而下的协同生态

中国智能制造装备产业链条长、覆盖面广,已形成从上游核心部件到中游本体制造,再到下游集成应用与服务的完整体系。

- 上游——核心部件与关键技术层: 这是产业的基础与“命脉”,主要包括:

- 关键基础零部件: 高性能伺服电机、精密减速器(如RV减速器、谐波减速器)、高端传感器、智能控制器、特种芯片等。这一环节技术壁垒高,部分高端产品仍需进口,是国内产业亟待突破的领域。

- 工业软件与系统: 研发设计类软件(CAD/CAE)、生产控制类软件(MES、SCADA)、嵌入式工业软件以及工业互联网平台。软件是智能装备的“大脑”,其自主可控能力至关重要。

- 中游——智能制造装备本体制造层: 这是产业的实体核心,将上游部件集成为可用的装备,主要包括:

- 机器人: 工业机器人(多关节、SCARA、并联等)、协作机器人、特种机器人。

- 数控机床与增材制造装备: 高端数控机床、金属/非金属3D打印机。

- 智能检测与装配装备: 机器视觉系统、自动化装配线、智能测量仪器。

- 智能物流仓储装备: AGV/AMR、智能分拣系统、自动化立体仓库。

- 其他专用智能装备: 针对特定行业(如半导体、面板、锂电)的专用自动化设备。

- 下游——系统集成与行业应用层: 这是价值实现的环节,将中游的各类装备集成为完整的智能化生产线或智能工厂,服务于千行百业,包括汽车制造、电子信息、工程机械、家电、医疗器械、仓储物流等。系统集成商需要深刻理解工艺,是连接装备与应用的桥梁。

三、 产业特点与未来趋势

当前,中国智能制造装备产业呈现出以下特点与趋势:

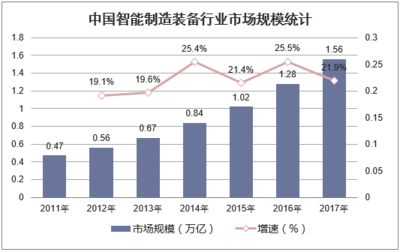

- 市场规模化与竞争加剧: 中国已成为全球最大的智能制造装备市场,本土企业快速成长,在部分领域实现进口替代,但整体上在高端领域与国际领先企业仍有差距,市场竞争日趋激烈。

- 解决方案化与服务化转型: 企业正从单一设备供应商向提供“硬件+软件+服务”的整体解决方案供应商转变,更加注重为客户创造价值,服务性收入占比逐渐提升。

- 行业渗透深化与场景拓展: 应用正从传统的汽车、电子等行业,向纺织、食品、建材等更多传统制造业渗透,同时在新兴的锂电、光伏、氢能等领域需求爆发。

- 标准化与生态构建成为关键: 设备互联互通、数据标准统一是发挥工业互联网效能的前提,产业联盟、标准制定和开放生态的建设日益重要。

- 自主创新与供应链安全: 在复杂国际环境下,产业链供应链的韧性与安全被提到前所未有的高度,加速核心零部件、工业软件的自主研发与国产化替代成为必然选择。

###

中国智能制造装备产业的繁荣,是中国制造业转型升级浪潮下的必然产物,也是实现从“制造大国”向“制造强国”跨越的核心支撑。随着技术迭代加速、应用场景不断深化以及政策环境的持续优化,智能制造装备产业链将更加协同、高效和自主可控,不仅为国内制造业的高质量发展注入澎湃动能,也将在全球智能制造竞争格局中扮演愈发重要的角色。企业需抓住机遇,在核心技术创新、行业know-how积累和生态合作上持续深耕,方能在这片广阔的蓝海中行稳致远。